Главная »

2018 » Июнь » 23 » Фрагмент картины маслом - 2. Ой-ё... Трамп ломит, гнутся трубы.

06:54 Фрагмент картины маслом - 2. Ой-ё... Трамп ломит, гнутся трубы. |

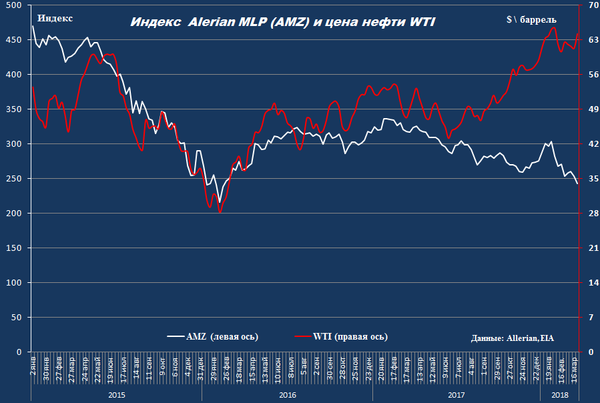

Данная заметка – продолжение истории с американскими MLP («Фрагмент картины маслом.» от 5 января 2018 г.), описывающей удивительную раскорреляцию индекса Alerian MLP (тикер AMZ) с ценой нефти. Тогда речь шла о сотрясении основ трубопроводного бизнеса в США посредством, фактически, отмены пункта "качай \ плати" в контрактах владельцев труб с грузоотправителями.

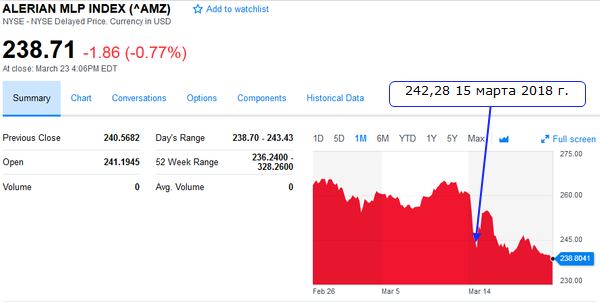

К концу текущего квартала (на 23 марта) ситуация с амеротрубами выглядит так.

Восстановление привлекательности бумаг предприятий этой формы собственности, наметившееся после приближения нефтеценника к отметке 60 $\ баррель, накрылось медным тазом.

Особо неприятно дело смотрится на графиках с меньшим масштабом времени.

Причин две.

1. Пошлина на сталь (подорожание изделий из стали ведёт к соответствующему изменению смет строительства трубопроводов и прочих необходимых в нефтегазовом хозяйстве сооружений). На сайтписали об этом.

2. 14 марта федеральная комиссия по регулированию энергетики (FERC) отменила налоговую льготу, позволявшую членам MLP вычитать расходы на обслуживание и ремонт своих трубопроводов из налога на прибыль (речь о трубах, пересекающих границы американских штатов).

На практике эти изменения в налоговом законодательстве означают удорожание эксплуатации и строительства объектов инфраструктуры.

Другая забавная деталь сложившейся ситуации – ограничение на вычет из налога на прибыль средств, потраченных на обслуживание долгов.

Раньше скупка обвешанных долгами банкротов была весьма выгодна, поскольку расходы по обслуживанию их долгов вычитались из налога на прибыль нового владельца.

С декабря 2017 г. сумма льготы не может быть выше 30% от EBITDA (прибыль до вычета процентов, налогов, износа и амортизации). В таком виде новелла штатского законодательства основной удар наносит по профессиональным шакалам вроде Blackstone. Но после 2021 г. предел вычета составит 30% от EBIT и уже это станет весомой гирей на бюджетах всего местного бизнеса.

Учитывая новые телодвижения короля долгов и его администрации, вынужден слегка скорректировать вывод из январского текста. «Финансирование убытков всей цепочки от буровой до терминала \ НПЗ при цене местной лёгкой нефти ниже 70 $ \ баррель становится непосильной задачей даже для особ, приближённых к центру эмиссии мировой резервной валюты.»

|

|

Просмотров: 261 |

Добавил: tahozam1987

| Рейтинг: 0.0/0 |